A股在连涨3周后,本周迎来诊治,前期热点板块集体回落。但从2月举座情况来看,指数仍集体收涨。

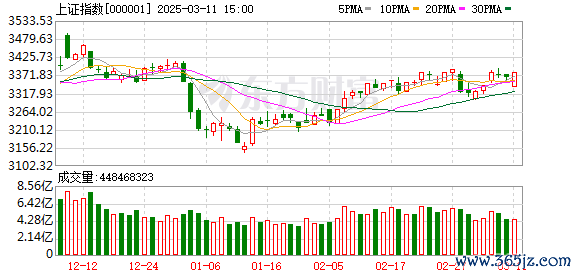

本周,小盘成长股跌幅较大,创业板指全周跌近5%,中证500指数也跌逾3%,沪深300跌破3900点,上证指数也有再试3300点救助的趋势。商场单周成交额9.96万亿元,邻接第四周加多,并创年内单周成交最高记载。

天然商场有所诊治,但两融资金仍继续流入商场,全周累计融资净买入逾305亿元,邻接4周净买入。电子、电力种植两行业均取得超50亿元的融资净买入,机械种植、缠绵机、通讯也齐取得超30亿元融资净买入。钢铁、房地产、煤炭等行业则被融资客净卖出超亿元。

另据数据统计,汽车行业本周取得逾130亿元主力资金净流入,电力种植、机械种植均取得超90亿元净流入,食物饮料、建筑荫庇、房地产、商贸零卖也齐取得超30亿元净流入。电子、缠绵机、通讯、传媒主力资金均净流出超百亿元。

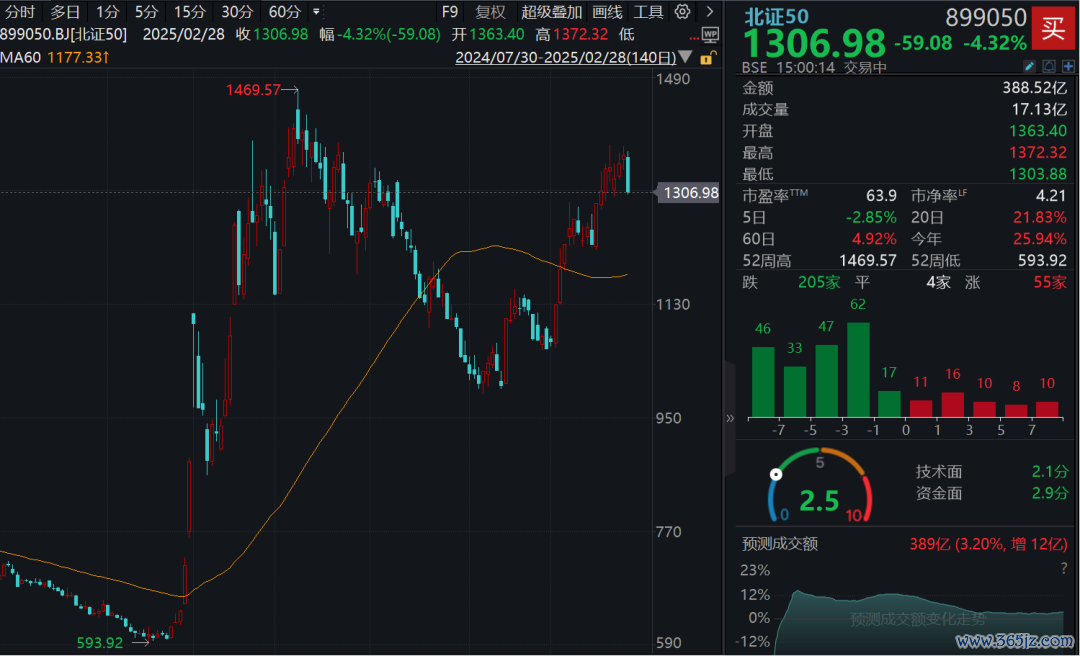

本周亦然2月的临了来去周。从月度数据来看,北证50指数单月大涨23.53%;科创50指数也涨12.95%,并连创近2年来新高;上证指数、深证成指等也录得不同涨幅。2月累计成交额逾33万亿元,为历史第五大月度成交额。

2月,A股累计融资净买入1405亿元,为历史第八大月度净买入。绝大部分申万一级行业齐取得融资净买入,其入网算机取得逾270亿元的净买入位居首位,电子取得逾268亿元净买入,电力种植、机械种植、通讯也均取得超百亿元净买入,仅食物饮料、概括、建筑材料被融资客微幅净卖出。

商场焦点方面,在蜜雪冰城IPO受到横暴追捧的带动下,食物饮料股全线逆市走强,饮料乳品标的领涨,板块指数一周高潮3.58%。

庄园牧场一度邻接5日涨停,28日受赢利回吐影响,走出“寰宇板”行情,但全周仍大涨逾32%。海融科技、佳禾食物也涨超20%。

失业食物、白酒、啤酒等食物饮料行业细分板块本周也纷纷稳步上扬,岩石股份、海南椰岛、好念念你等强势涨停。

华夏证券暗意,商场举座回暖及计谋东风等宏不雅要素是食物饮料板块触底的中枢原因。乳成品、白酒、失业食物、保健品等板块弘扬更为活跃。尽管比拟十年前,现时食饮行业举座的高增长不休,然而其里面新兴的商场却屡见不鲜。保举心情软饮料、预调酒、零食和酵母等板块的投资契机。

本周商场的另一大特征是前期热点板块集体回落。

东谈主工智能方面,智谱AI在周五重挫6.19%,全周大跌9.48%,多模态AI、AI手机PC、AI眼镜、液冷就业器等细分板块也均大幅诊治。深桑达A、科华数据等超40股在28日跌停或跌超10%。

东谈主形机器东谈主28日亦然重挫,创该板块指数推出以来历史单日最大跌幅,1天把1周的涨幅一谈吞没。个股方面,信质集团、柯力传感、埃夫特、平治信息等超30股跌停或跌超10%。

电机制造、减慢器、机器视觉、PEEK材料等东谈主形机器东谈主上游行业板块也奴婢下挫,鸣志电器、春兴精工、日发精机、湘油泵等批量跌停。

预测后市,华龙证券称,复盘近十年“两会”前五个来去日商场弘扬,商场总体高潮的概率较低,上证指数高潮概率为40%,万得全A高潮概率为50%。中小盘指数的高潮概率略高,但若诊治,跌幅可能略高于大盘指数。从近十年主要指数历次下降的均值来看,在宇宙两会前五个来去日,商场即使诊治,举座的诊治幅度或较为有限,阶段诊治或为后期布局创造较好的契机。

中泰证券指出,经济预期下行的速率料将放缓,但由于地产供给侧料理和工业产能富足的情况尚未得到本色性缓解,经济预期和宏不雅价钱偏弱的推行在短期内扭转的概率不大。因此,跟着3月信济数据和财报等宏不雅、基本面因子总结视线,行情的节拍可能会受到一些影响。若是科技行情短期内有所松动欧洲杯体育,股息财富揣测较为受益。